A cikksorozat tematikája

- Pozícióépítés: tartalomjegyzék és fogalmak

- Egypozíciós és egypozíciós, sorozatkezelő rendszerek

- Többpozíciós, sorozatot kezelő rendszerek - 1. rész: gyűjtés sávban

- Többpozíciós, sorozatot kezelő rendszerek - 2. rész: gyűjtés kontratrendben

- Többpozíciós, sorozatot kezelő rendszerek - 3. rész: gyűjtés trendben

Bevezető

A cikksorozat első részében összegeztem, hogy milyen kategóriákba sorolom az egyes pozícióépítési taktikákat. A második részben érintettem az egypozíciós rendszerek alapproblémáját, majd bemutattam az egypozíciós sorozatokat. Mindenképpen olvasd el ezeket a bejegyzéseket, mert a további részekhez is elengedhetetlen ismerned őket.

Többpozíciós rendszerek – tartalom

Egy kis ismétlés: a többpozíciós rendszer fogalom számomra azt jelenti, hogy egyszerre több, akár ellentétes típusú pozíció is nyitva van. Nyitásuk, zárásuk is meghatározott rendszer szerint történik. Ezek kombinációja majdnem végeláthatatlan, de megpróbálkozom a bemutatásukkal.

A többpozíciós rendszereket 4, egymást követő bejegyzésben fogom bemutatni, hetente egy részt közlök majd. Ezek közül olvasod most az elsőt. A menetrend:

- Többpozíciós, sorozatot kezelő rendszerek – 1. rész: gyűjtés sávban

- Többpozíciós, sorozatot kezelő rendszerek – 2. rész: gyűjtés kontratrendben

- Többpozíciós, sorozatot kezelő rendszerek – 3. rész: gyűjtés trendben

- Többpozíciós, sorozatot kezelő rendszerek – 4. rész: gyűjtés trendben és kontratrendben egyszerre

Köszönöm Nektek az eddigi visszajelzéseket, biztos vagyok benne, hogy ennek a témának lesznek még további, kapcsolódó tartalmai. A túl nagy terjedelem elkerülése végett a cikksorozaton belül csak egy összegzést kívánok adni a témáról, tehát biztosan lesz olyan dolog, ami kimarad majd a bejegyzésekből.

Kérlek, jelezd a cikk végén található űrlapon, hogy számodra ez a terjedelem kevés, megfelelő, vagy túl sok. Köszönöm!

Többpozíciós rendszerek: gyűjtés sávban

Ha azt mondom, hogy sávkereskedés, sokan valószínűleg bólogatni kezdenek. Egy népszerű stratégia az egypozíciós rendszerek körében is, a recept – a teljesség igénye nélkül – a következő:

A sávból csak kitörés irányában tudunk „szabadulni”. A cél azonos: egypozíciós rendszernél az egyetlen, többpozíciós rendszernél pedig az utolsó pozíció irányának megfelelően eltaláljuk az árelmozdulás irányát, meglegyen a kitűzött távolság, azaz elérjük a célárunkat. A célár elérésekor az egypozíciós rendszernél záródik az egyetlen pozíció, többpozíciós rendszernél pedig a folyamatosan tartott pozíciók mindegyike egyszerre zárul majd.

Az egypozíciós szemléletben ha a sáv tetején megnyitottam a BUY pozíciómat, nem lépek be a SELL pozícióba a sáv alján. Vagy mert addig kistoppolódunk a BUY pozícióval, esetleg a SELL megnyitását megelőzően zárjuk azt, de lehetséges, hogy a BUY teljesülésekor már eldöntjük, hogy a SELL pozícióval egyáltalán nem is szeretnénk foglalkozni.

Mivel azonban most a sorozatokról beszélek, ezért a BUY pozíció veszteséges irányba mozdulásakor (legalább) két lehetőségünk van:

Mindkét opciónál a második pozíciót a sáv alján nyitjuk meg, az egypozíciós rendszernél összesen egy, a gyűjtő működésnél ezzel szemben már két pozíciónk van nyitva.

Egypozíciós rendszernél akár ugyanakkora lotméretű pozíciót is nyithatunk, hiszen az első pozíció veszteségét realizáltuk, az az egyenlegünkből levonásra került. A második pozíció lotméretével az eddigi veszteségünket, valamint a kívánt profitunkat kell visszaszereznünk. Egyértelmű tehát, hogy a második pozíció célártávolsága szükségszerűen nagyobb lesz, mint az első pozíció célártávolsága.

Többpozíciós rendszernél – ez univerzálisan igaz, nem csak a sávból kifolyólag – nem logikus döntés, ha ugyanakkora pozíciót nyitunk a sorozat második elemeként. Miért? Azért, mert ha az ellentétes típusú pozícióink lotmérete egyenlő, akkor az aktuális lebegő eredmény rögzül. Ezt szoktuk hedgelt állapotnak hívni, de gyakran használjuk a fagyasztott állapot kifejezést is. Tartsunk egy kis kitérőt, és nézzük meg, mit is jelent pontosan ez az állapot!

Hedgelt, vagyis fagyasztott állapot

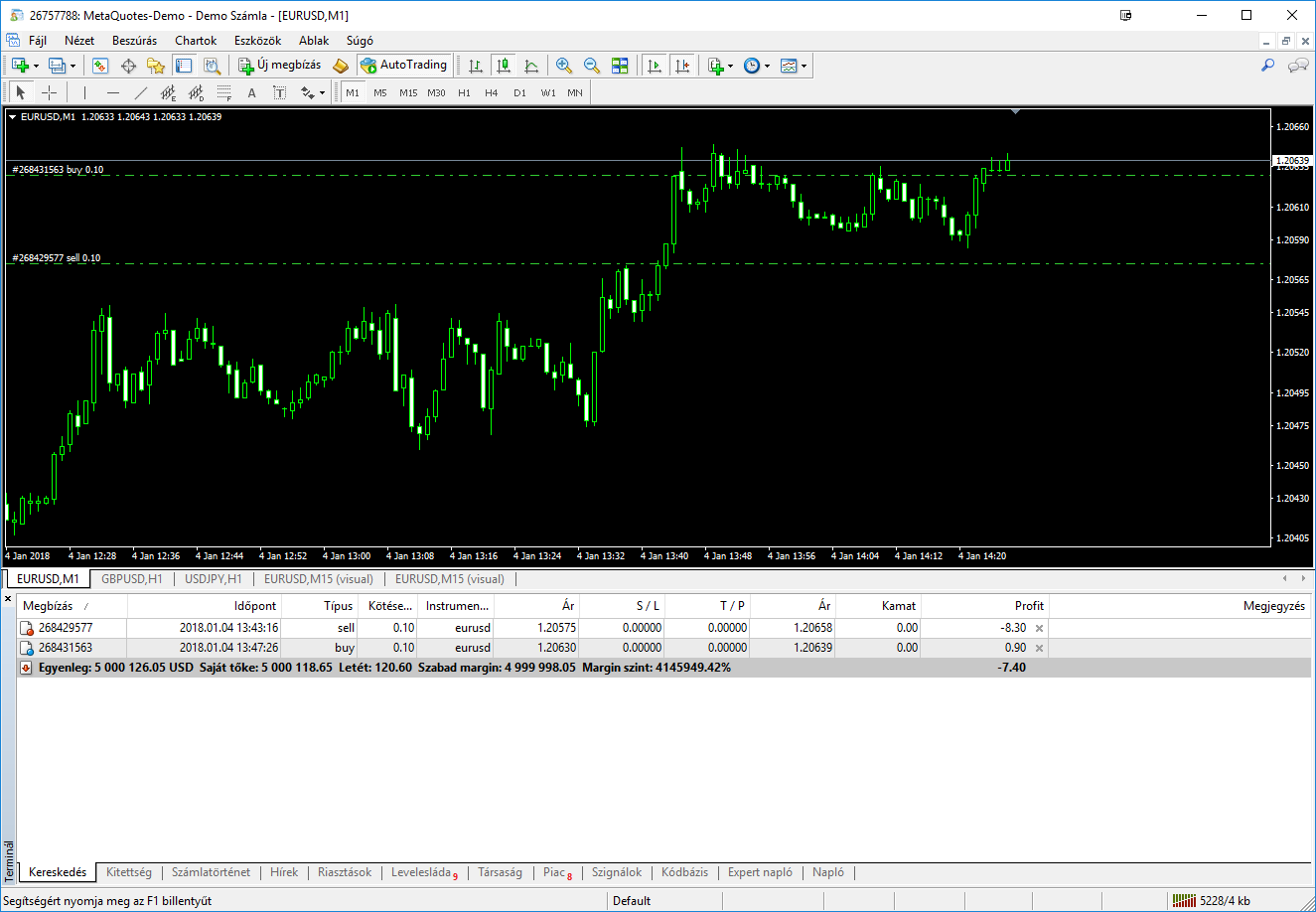

Próbáld ki demó számlán a következőt: nyiss EURUSD instrumentumon egy 0.1 lotos BUY pozíciót, majd várd meg, hogy ellened menjen az árfolyam! Várj kb. 10 pipet – ez tetszőleges, csak az átlagos EURUSD spread mérték miatt javaslom ezt a minimum távolságot -, majd nyiss egy ugyancsak 0.1 lot méretű SELL pozíciót. Ha a számlán nincsen más nyitott pozíció – oldd meg, hogy ne legyen, dolgozz egy szűz demó számlával – azt fogod tapasztalni, hogy a számlád lebegő egyenlege (floatingja) egy helyben áll, akármerre és akármennyit megy az árfolyam. Ez abban az esetben nem igaz, ha pl. a számlád devizaneme nem USD, hanem attól eltérő (EUR, HUF, bármi más) – ebben az esetben ugyanis a számlád devizaneme és kereskedett instrumentum közti árfolyammozgás is eltérést okoz majd. Ez az eltérés azonban csekély mértékű lesz ahhoz képest, amennyit egyébként egy 0.1 lot méretű pozíció okoz pusztán az árfolyam elmozdulásból fakadóan.

Az alábbi két képen láthatod, hogy két ellentétes, de azonos méretű nyitott pozíció esetén – habár az árfolyam változik – a lebegő eredmény megegyezik.

Kíváncsi vagy ehhez hasonló, hasznos bejegyzéseimre?

Ha érdekelnek az ehhez hasonló témákkal foglalkozó bejegyzések, akkor add meg keresztneved és e-mail címed, hogy elküldhessem Neked!

Árfolyam: 1.20614

Lebegő eredmény: -7.40 USD

Árfolyam: 1.20639

Lebegő eredmény: –7.40 USD

További fontos és lényeges információk a hedgelt állapot kapcsán:

Vissza a gyűjtött pozíciókhoz

A második pozíció megnyitásakor ügyelnünk kell arra, hogy annak lot mérete ne legyen ugyanakkora, mint az első pozícióé. Hát akkor mekkora legyen? Értelemszerűen nagyobb, mint az első pozíció lot mérete. Így teljesül ugyanis a gyűjtött pozíciótömegünk alapvetése: az összesített lot méreteknek oldalanként különbözniük kell, méghozzá az utoljára nyitott típus javára. A célárunk legyen most a mindenkori, utoljára megnyitott pozíciónk nyitóárától 30 pipre.

A lehető leghamarabb elő kell álljon ez a helyzet, erre pedig a második pozíció megnyitásakor van lehetőségünk. Ha innen kezdve oldalazó piaci helyzet kezdődik, akkor az újabb megnyitandó pozíciók mérete már lehet akár azonos is, hiszen korábban teljesült az alaptézis, miszerint a BUY és SELL pozíciók összes lot mérete eltérő. Ne aggódj, ebbe könnyű belezavarodni! Engedd meg, hogy segítsek Neked egy táblázattal.

A táblázat első oszlopában az egymás után nyitott pozíciók típusát, a második oszlopban az adott pozíció lot méretét, a harmadik oszlopban a szinten megnyitott összes BUY pozíció lot méreteinek szummáját, a negyedik oszlopban a szinten megnyitott összes SELL pozíció lot méreteinek szummáját, az utolsó oszlopban pedig a pozíciótípusok lot méretei közötti differenciát találod. Az utolsó oszlop pozitív, ha a BUY oldalon, és negatív, ha a SELL oldalon vagyunk jelen nagyobb szumma lot mérettel. BUY többlet esetén a felfelé irányuló árelmozdulás, míg SELL többlet esetén értelemszerűen a lefelé irányuló árelmozdulás hoz megoldást a gyűjtött pozíciók összeségének. Egyenlőség esetén a hedgelt (fagyasztott) állapot miatt nem tudnánk kilépést találni magunknak, azt a fentiekben megbeszéltük.

| Sorozat eleme | Lotméret | BUY Σ lot | SELL Σ lot | Lotméret-differencia oldalanként |

|---|---|---|---|---|

| 1. pozíció (BUY) | 0.01 | 0.01 | 0.00 | még nincs SELL (+0.01) |

| 2. pozíció (SELL) | 0.02 | 0.01 | 0.02 | -0.01 |

| 3. pozíció (BUY) | 0.02 | 0.03 | 0.02 | +0.01 |

| 4. pozíció (SELL) | 0.02 | 0.03 | 0.04 | -0.01 |

| 5. pozíció (BUY) | 0.02 | 0.05 | 0.04 | +0.01 |

| 6. pozíció (SELL) | 0.02 | 0.05 | 0.06 | -0.01 |

| 7. pozíció (BUY) | 0.02 | 0.07 | 0.06 | +0.01 |

Látszik, hogy – mivel az újabb pozíciók lot mérete azonos – a BUY és SELL oldal összes lot méretei közti differencia azonos. A harmadik pozíciótól kezdve nyithattam volna akár 0.3-as vagy nagyobb pozíciókat is, a differencia mindig az első kettő pozíció közti differencia marad.

Van jelentősége annak, hogy mekkora pozícióméretet nyitunk az első és második szinten, és ezáltal mekkora lesz az oldalak közti differencia; erről nemsokára beszélünk. Előtte meg szeretném mutatni, hogyan néz ki ugyanez a táblázat, ha folyamatosan egyre nagyobb pozíciókat nyitunk. Itt is az előző bejegyzésben már bemutatott duplázó sorozatot fogom használni a könnyebb összehasonlíthatóság érdekében.

| Sorozat eleme | Lotméret | BUY Σ lot | SELL Σ lot | Lotméret-differencia oldalanként |

|---|---|---|---|---|

| 1. pozíció (BUY) | 0.01 | 0.01 | 0.00 | még nincs SELL (+0.1) |

| 2. pozíció (SELL) | 0.02 | 0.01 | 0.02 | -0.1 |

| 3. pozíció (BUY) | 0.04 | 0.05 | 0.02 | +0.3 |

| 4. pozíció (SELL) | 0.08 | 0.05 | 0.10 | -0.5 |

| 5. pozíció (BUY) | 0.16 | 0.21 | 0.10 | +0.11 |

| 6. pozíció (SELL) | 0.32 | 0.21 | 0.42 | -0.21 |

| 7. pozíció (BUY) | 0.64 | 0.85 | 0.42 | +0.43 |

Az a fránya oldalazás

A probléma természetesen nem a kitöréseknél, hanem a hosszú oldalazásoknál jön elő. Ekkor ugyanis a piac egyik irányban sem hajlandó kitörni, így újabb és újabb pozíciókat kell kötnünk ahhoz, hogy játékban maradjunk. Felhívom a figyelmed, hogy nem kizárólag a sáv szélessége az, amely meghatározza ezt a „halott” zónát! Bele kell számolni azt a tényt is, hogy egyre nagyobb ledolgozandó veszteséget hordunk magunkkal. Hiszen ha van egy csomó BUY pozícióm, de jelenleg SELL irányba készültem, akkor biztosan rendelkezem legalább egy darab BUY pozícióval, amely veszteséget termel akkor is, ha a jó irányba mozdul el az árfolyam. Minél több pozícióval vagyunk beragadva, annál inkább csak egy gondolat jár a fejünkben:

az abszolút nulla pont a mi megmentőnk.

Ha egy – például – 30 pip szélességű sávban minden azonos típusú trade pontosan ugyanazon az áron nyílik meg – ezt többé-kevésbé el lehet érni függő megbízásokkal -, akkor duplázó sorozatot feltételezve az abszolút nulla pont pontosan az utolsó pozíció nyitóárától sávnyi – jelen esetben 30 pip – távolságra helyezkedik el. Az abszolút nulla pont napról napra romlik majd a felgyülemlett kamat miatt, amely rontja az összeredményt – így minden nap korrigálni kell a költségek alapján ezt az árszintet.

Az alábbi képen egy 30 pipes sávból való kitörést láthatsz. A zónákat különböző nyilakkal igyekeztem jelölni:

Beszéljenek a számok!

Ehhez a bejegyzéshez előállított helyzetben 0.01-es lot mérettől indulva egészen a 0.64-es lot méretig jutottam. Ez egy olyan oldalazó szakasz, amelyet kb. 3 perc keresés után találtam meg a GBPUSD árfolyamszalagján: december 18-ikán estefelé kezdődik. Ilyen oldalazásokból bőségesen találsz, és pontosan emiatt nehéz ezzel a stratégiával dolgozni. Ha nem veted el az ilyen stratégiákat, akkor az elején szupernek ötletnek tűnhet, a gyakorlat azonban megmutatja majd a stratégia gyengeségeit.

A példában már 0.64-es lot méretnél tartok, 2. napja vagyok piacban, és pipenként 4.3 dollár a lebegőm változása. Csak a miheztartás végett: ez mai árfolyamon számolva körülbelül 1 ezer forint. Vagyis ha 1 tizedpipet mozdul az árfolyam, az kb. 100 forint pluszt vagy mínuszt jelent, az összes pozíciót alapul véve.

A 4.3 dollár úgy jön ki, hogy a nyitott lot méretek közül kifejezetten csak a különbözet elmozdulásával számolhatok, hiszen a többi rész „be van fagyasztva”. Piacban vagyok tehát 0.85 lot BUY, valamint 0.42 lot SELL pozícióval; a különbözet 0.43. Mivel GBPUSD instrumentumon, USD alapú számlán 1 pip 1 dollárnyi elmozdulást jelent, 0.43-as lot mérettel ez 4.3 dollár, tizedpipenként pedig 0.43 dollár. Ha ki bírod ülni – és finanszírozni – ezt a kockázatot, akkor sem lesz túl jó a kockázatatott összeg és a várható profit aránya. Meséltem korábban, hogy ezeknél a stratégiáknál meglehetősen nehéz kiszámolni a szokásos hozam/kockázat arányt; nos, most már látod miért. Ha az eseményekbe csak pár változót viszünk – kamat, változó spread, a nyitóárak eltérő teljesülése – máris súlyos eltérésekről beszélhetünk.

A várható profit is a 0,43 lot méretű pozíció egységnyi elmozdulás alatti keresménye által határozható meg: ha az abszolút nulla ponttól 20 pipre lépsz ki – valószínűleg már hamarabb fogsz, kétségbeesve menekülni -, akkor 4.3 * 20, azaz 86 dollár profitot fogsz realizálni az összes pozíció lezárásákor – feltételezve azt, hogy minden pozíció a tervezett árszinten, egyszerre zárul majd. Számoljuk ki, hogy ha az utolsó pozícióval – azaz a 0.64-es BUY pozícióval – eljutunk a következő SELL pozíció nyitása előtti pillanatig, mekkora lehívásunk lesz az összes pozícióval!

Az abszolút ponttól ekkor körülbelül – azért csak kb., mert most a spreaddel nem számolunk – 60 pipre vagyunk, azaz a lebegő veszteségünk 60 * 4.3, azaz -258 dollár. Ezt kell tudnunk kifinanszírozni, nem beszélve még a megnyitott pozíciók letétigényéről, amelynek számítása brókercégeként eltérő. (A letétszámításról ebben a cikkemben írtam.)

Kérdezheted, hogy miért olyan rossz ez. Hát azért, mert amikor megnyílik az utolsó pozíció, akkor ettől a pozíciótól rossz irányba történő árelmozdulás esetén azonnal a 258 dollár kockázat felé indulsz el, míg ha a 86 dolláros profitot célzod meg, a nyitóártól 30 + 20, azaz 50 pipet kell majd megtenned.

Azaz: itt sincs szent grál, viszont az alábbi komponensekkel lehet kísérletezni, ha valakit érdekel ez a technika:

| Komponens | Probléma |

|---|---|

| Sáv szélessége | Túl kicsi sáv esetén túl sok pozíció nyílik majd |

| Célár távolsága | Túl kis célár esetén hosszabb távon biztosan nem rentábilis a rendszer |

| Lot méret-sorozat | Szolidabb – nem duplázó – sorozat esetén a mindenképpen elérendő célár-távolság egyre messzebb kerül |

Házi feladat

Emlékszel még, hogy az előző epizódban meséltem Neked a pozíciók lezárásáról? Számold ki magadnak, hogy mennyire változna meg ennek a rendszernek a kockázata, ha egypozíciósként üzemeltetnéd! Vagyis: minden egyes ponton, ahol pozíciót nyitsz, zárd le az előzőt. A sáv két széle marad ugyanaz, viszont a veszteségek nem lebegni fognak, hanem rögtön jóváíródnak. Az egyetlen nyitott pozíciód lot méretével meg kell termelned a sorozat kezdete óta elszenvedett veszteségeket, valamint a kitűzött profitodat is.

Hogyan tovább?

A sorozat következő részében a kontratrendben történő építkezést vesszük górcső alá; vagyis nem sávban, hanem visszaütésben gondolkodunk majd.

Addig is kérlek, hogy véleményezd ezt a bejegyzést, mert sokkal jobb úgy írni, hogy visszajelzéseket kapok, mint úgy, ha nem ;)

Én már az elején elvesztettem fonalat. De azért végig olvastam. Ahhoz, hogy megértsem a kiindulást kicsit szájbarágósabban kellett volna kezdeni, esetleg példával illusztrálni a helyzetet.

Szerintem a profi matematikusoknak és kereskedés elmélettel foglalkozóknak válhat hasznára.

Köszönöm! Én is érzem, hogy kicsit kemény az eleje a kezdőknek. Tervezek egy összefoglalót a sorozat végén, illetve a kimaradt dolgokat is pótolni – igyekszem több példával érkezni!

Szia Radu!

Nagyon okos gondolatokkal ismerkedtem meg. Az elején vagyok még a forexezésnek, élesben nem, de demon mindenképp kipróbálom a fent írtakat. Véleményem szerint érthetően magyarázod a stratégiát, más cikkeid is fontosak számomra.

Köszi Péter, jól esik a visszajelzés! További kellemes olvasást kívánok ;)

Szia Radu! (Boldog Új Évet Kívánok!)

hf. : 0,63 Lot * 30 pip a veszteség, a sorozat köv. tagja 0,64 Lot -al nem egészen 30 pip + 20 pip a nyereséghez.

Kezd érdekessé válni a cikksorozatod. Szerintem méretre mennyiségre pont optimális. 5. elemként bevenném a sorozatba a Grid-elést is.

Jelenlegi sávos cikkhez: mi van akkor, ha megfordítjuk a dolgokat, azaz a sáv tetején SELL az alján pedig BUY pozíciót nyitunk. TP a sáv 30 pip. A 7. pozícióhoz érvén (mivel a korábbiakat nyereséggel lezártuk) 0,64 Lot helyett 0,01 Lot-al nyitjuk. Több pozíciónk csak akkor lesz, ha az árfolyam a sávból eltávolodik (azaz a sáv mozog), ekkor újabb a mozgással ellentétes pozíciókat nyitunk. (Ha a mozgással ellentétes pozíciókat nyitunk, akkor nem lesz fagyasztott állapotunk sem, így nem is feltétlenül kell a pozíciók méretét növelni.)

Neked is boldog új esztendőt kívánok! ;)

A gridelésről a kontratrendi pozícióépítésnél – következő bejegyzés – lesz szó.

A felvetésed kapcsán: ha SELL pozíciót nyitsz a sáv tetején és a piac rossz irányba megy, akkor gyakorlatilag ugyanaz a szituáció alakul ki, csak SELL típussal indítva – a sáv ekkor a SELL pozíciótól felfelé kell, hogy kialakításra kerüljön és nem lefelé – hiszen arra a pozitív helyzetet találod. Ha pedig nyereséggel sikerül zárnod akár az első pozíciót is, akkor nincs szükség a cikkben szereplő taktikára.

A 0.01 -es felvetésed azért nem jó, mert ha az adott helyzetben rossz irányba megy a sáv, akkor túl nagy a többleted, amit nem tud ellensúlyozni az időben később nyitott, sokkal kisebb lotméret.

Nagyon jó és megérthető leírás a táblázattal. Sajnos én is belemegyek az ilyen sávos megoldásokba, különösen akkor ha skalpolással kereskedek és valami oknál fogva nem figyelek eléggé. Vannak poziciók amelyeket több napon keresztül is kénytelen vagyok nyitva tartani és így a halott zóna is szélesedik. Az olyan brókercégeknél ahol még jutalékot is fizetni kell ott nem csak a kamatot kell számítani. Nemrég nyitottam egy számlát a FINTECH-nél a Bitcoin miatt, de aztán nem jött be. Az EUR/USD kereskedése viszont 30$/LOT jutalék, amit viszont túl soknak tartok ezért itt a halott zóna jóval szélesebb.

Örülök, hogy érthetőnek találtad a bejegyzést!

A jutalékot is lehet ellentételezni extra távolsággal – azért nem írtam róla, mert ez fix költség (pozíciónként ill. lotonként kell számolni), és a bejegyzésben a naponta növekvő kamat költségére fókuszáltam, és végül elmaradt. Pótolni fogom, köszi, hogy eszembe juttattad!

A 30$ / lot jutalék irgalmatlanul magas, semmiképp ne fizess érte ennyit! Én már a $10 / lot -ot is kifejezetten magasnak tartom, a $30 ehhez képest horrorisztikus.

Nagyon jó, tartalmas írás.

Megjegyzem, hogy a HEDGE helyett jobb az egyszerű zárás, mert akkor fele lesz a broki dija, és nincs a kamat különbség miatti napon túli veszteség. Az egyszerű zárás hátránya az, hogy nem „látjuk” azt, hogy milyen szinten „fagyasztottunk”, azonban húzhatunk oda vonalat, vagy fel is írhatjuk, programmal pedik memorizáltathatjuk akár…

Aha, ez éppen a Házi Feladat!

Igen, jól írod. Egy robottal pedig könnyen megoldható a megfelelő vizuális információs segédletek, vonalak chartra rajzolása.

Szia Radu,

Szeretek az ilyen grides -hedges témákról olvasni, foleg hogy sajat boromon is tapasztaltam az ilyen jellegu stratit. A sure-fire-forex-hedging strategia majdnem arrol szol,amit te itt leirtal. Annyit talan,hogy az ilyen jellegu rendszert a nagy volatilitasu parokon pl. arany v. gbp/aud szoktak muvelni. Jo a tema. Gratula.

Laci

Szia Laci!

Köszi a visszajelzést!

Sziasztok, ez egy igazán érdekes, és sok sok vitára okot adó téma. Nagyon jól összeszedted a lényeget, viszont én a „Túl kis célár esetén hosszabb távon biztosan nem rentábilis a rendszer” Megjegyzéssel nem értek egyet hiszen van olyan működő rendszerem ami egy évben kicsit több mint 300% profitot tud hozni. Igaz, hogy a kockázati szintjeim elég magasak de egy kép többet ér 100 szónál nézd meg ezt a két képet. EURUSD M5 2017.év és itt a cél ár 4 pip azaz 40 pont. https://www.screencast.com/t/om1szplQ https://www.screencast.com/t/GcrAT96G

Tehát el lehet érni elég szép eredményeket kis cél árakkal is. Jelenleg két rendszeren dolgozom aminek a kockázat alacsonyan tartása a célja. persze ezt próbálom úgy ekérni, hogy min 200% profit legyen egy évben elérhető. Nagyon sokat tudnék erről a témáról beszélni hiszen kb 5-6 éve már csak ezzel foglalkozom. Viszont a tapasztalatom az, hogy az emberek 80%-át ez nem érti, hiszen azt szajkózza mindenki , hogy ez egy hülyeség stb stb.

Szia Misi!

Köszi, hogy megírtad. Majd meginterjúvollak erről, anno jeleztem is Neked! :) Kíváncsi vagyok a rendszeredre is. Egy-az-egyben pont ilyen sávkereskedő technikáról van szó? A linkelt eredmény jól néz ki!

Szerintem elég rossz példa az egész sávkereskedésre.

A sáv felső szélén ellenálláson inkább eladni kellene,

a sáv alsó szélén meg támaszon vásárolni.

A másik, szerintem 0.43 lot esetén 1 pip elmozdulás 4,3$

változást okoz a számlán nem pedig 43$-t.

Mivel ahogy írtad 1pip elmozdulás 1$ ez pedig 0,1 lot esetén áll fenn. 1lot esetén 1pip 10$ vagyis 4,3 pip a 43$.

Szia József!

Az ellenálláson eladni, támaszon vásárolni is egy lehetőség, de nem kötelező. Legalább annyi helyzetet találsz egyik és másik opcióra is. A példa szempontjából itt ennek kisebb jelentősége van, de aláírom, trendkereskedésben logikusabb és jellemzőbb az általad írt technika.

A 43$ csúnya hiba, köszi, hogy jelezted, javítani fogom!

Aprólékosan belemész a részletekbe, ami egyfelől nagyon jó, másfelől egy kicsit könnyű elveszíteni a fonalat végül. Ezért érdemes lenne szakaszonként, az adott magyarázószakaszhoz beszúrnod szemléltetésképpen 1-2 perces videót, amelyben szemléltetnéd vizuálisan a leírtakat.

Pl. ezt közben milyen jó lett volna ha szemlélteted, sokkal emészthetőbb lett volna, egy rövidke videóval is alátámasztani, idézek: „Az abszolút ponttól ekkor körülbelül – azért csak kb., mert most a spreaddel nem számolunk – 60 pipre vagyunk, azaz a lebegő veszteségünk 60 * 4.3, azaz -258 dollár.”

Stb, stb! Ez csak egy kiragadott példa volt.

.

Szia Radu! Ezzel a rendszerrel nem foglalkozom, nekem túl bonyolult. A cikk eleje érthető, nekem hosszú, a végét csak átfutottam.

A cikk viszonylag hosszú, de ez a téma igényli. Nem lehet 25 millió részre szabdalni, mert az az érthetőséget rontaná.

Ha szükséges, akkor inkább legyen hosszabb egy cikk, mint hogy pici cafatokban kapjuk.