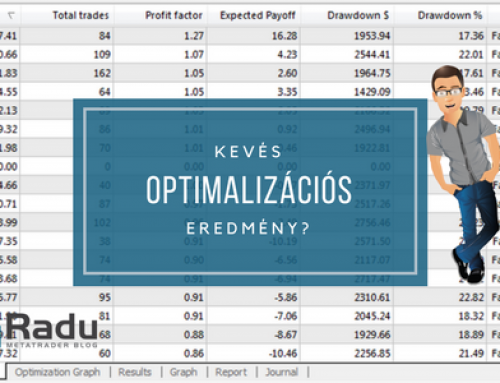

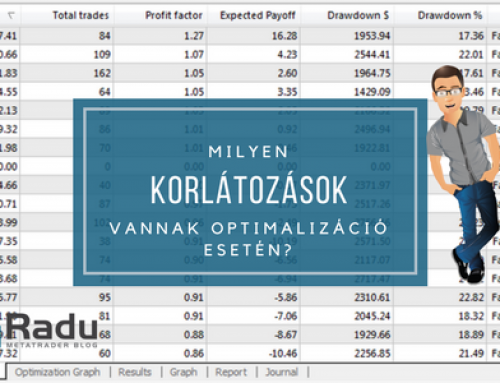

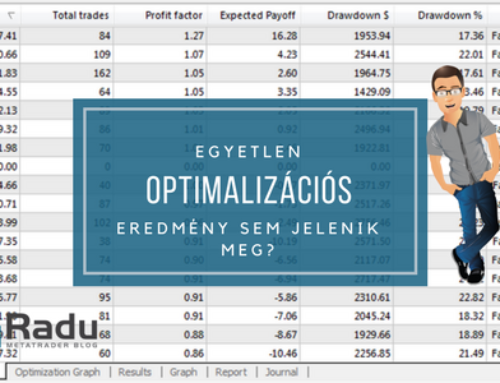

A jelenség: optimalizáció után az ember kiválaszt egy sort, és azt a beállítást akarja egyedileg további tesztelések alá vetni. Ezután meglepve tapasztalható az, hogy az optimalizáció során kapott eredmény teljesen eltér az egyénileg futtatott teszt eredményétől.

Ez akkor történik meg, ha megadjuk a kezdő- és végdátumot a tesztelésnél. Sajnos ez egy hiba a Metatrader 4-ben: csak az optimalizáció első lépése veszi alapul a megadott időszakot, a további lépések a teljes rendelkezésre álló időszakon lefutnak. Azaz amennyiben beállítjuk, hogy 2009/01/01 -től 2009/12/31 között fusson az optimalizáció, akkor azt csak az első „körben” veszi alapul a terminál, minden további körben az összes rendelkezésre álló adaton végigfuttatja az egyes teszteket.

Jú minőségű (99%-os backtesztelés) során két megoldás jöhet szóba:

- készíts konkrétan olyan FXT fájlt, amelyben csak az általad tesztelendő időszak van benne

- ne adj meg tól-id időpontot, és akkor az összes rendelkezésre álló időszakon le fog futni minden egyes teszt az optimalizáción belül.

A jó minőségű adatok előállításáról és használatáról ide kattintva olvashatsz bővebben.